- Самозанятые: разъяснения закона.

- Кто такие «самозанятые»?

- Кто может быть самозанятым?

- Ограничения для самозанятых.

- Льготы по налогам для самозанятых.

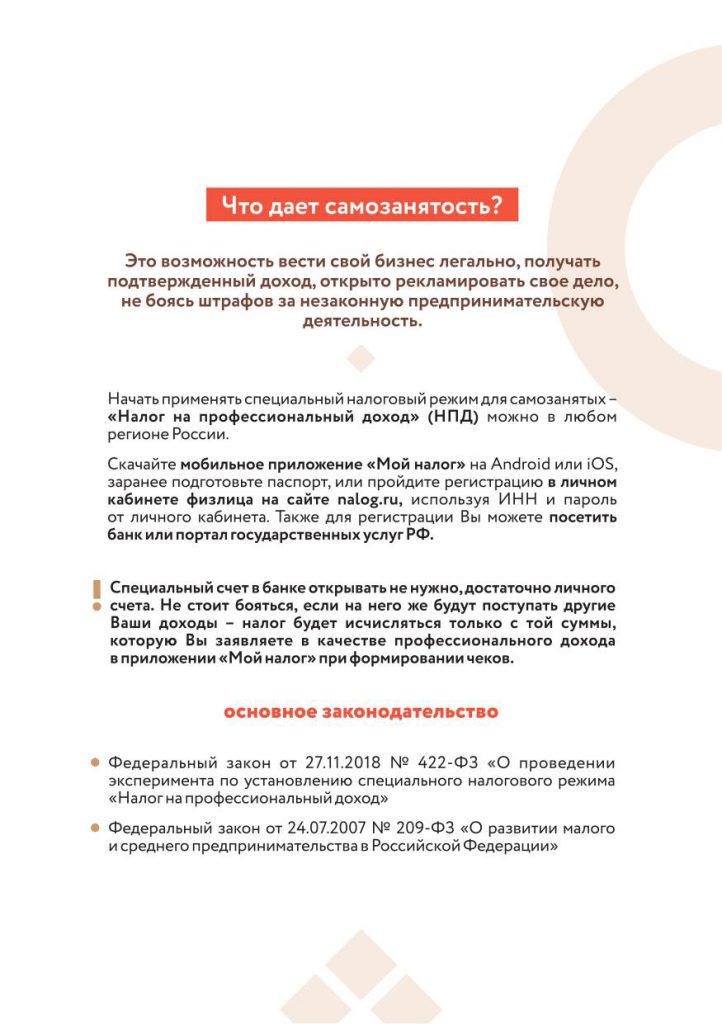

- Как стать самозанятым?

- Налоги самозанятых.

- Налоговая ставка для самозанятых.

- Штрафы и ответственность.

- Может ли ИП стать самозанятым?

- Налоговый вычет для самозанятых.

- Что дает самозанятость?

Самозанятые: разъяснения закона.

Расскажем, кто такие самозанятые, кто может воспользоваться налоговым режимом, какие налоговые льготы предусмотрены, как их получить, какие налоги нужно платить. Регулирует применение налогового режима Федеральный закон от 27 ноября 2018 года № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход». Теперь жители любого населенного пункта в России смогут применять специальный налоговый режим «Налог на профессиональный доход» (НПД).

Кто такие «самозанятые»?

Самозанятые — категория налогоплательщиков, применяющая специальный налоговый режим «Налог на профессиональный доход».

Налог на профессиональный доход подразумевает, что эти лица уплачивают налоги за свою профессиональную деятельность, т.е. они работают сами на себя без найма у работодателя и без привлечения дополнительного наемного труда по трудовым договорам. Налогом облагается сам труд и использование имущества самозанятого.

Кто может быть самозанятым?

Перейти на новый режим налогообложения могут физические лица и индивидуальные предприниматели, которые работают в Российской Федерации, т.е. граждане России и иностранные граждане (граждане Евразийского экономического союза: Белоруссии, Киргизии, Казахстана и Армении).

Новый налоговый режим позволяет легально заниматься многими видами деятельности без регистрации ИП.

Виды деятельности самозанятых:

· Косметические услуги на дому

· Съемка фото и видео

· Продажа товаров собственного производства

· Организация и проведение мероприятий

· Консультации юриста

· Ведение бухучета

· Удаленная работа в интернете

· Сдача своего жилья в аренду

· Перевозка людей и грузоперевозки

· Ремонтные и строительные работы.

Это только краткий список видов деятельности. Заниматься можно любой деятельностью, которая не попадает под ограничения Федерального закона от 27 ноября 2018 года № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» и других законов Российской Федерации.

При оформлении самозанятости необходимо уведомить налоговую инспекцию о месте ведения деятельности.

Если самозанятый ведет деятельность на территориях нескольких субъектов РФ, то он вправе самостоятельно выбрать субъект, на территории которого им ведется деятельность.

Место ведения деятельности можно менять только один раз в календарный год,

При выборе другого субъекта началом деятельности в нем считается месяц его выбора.

Ограничения для самозанятых.

Как уже было сказано, плательщики НПД не могут работать на работодателя и иметь сотрудников. Но при этом можно работать где-то и отдельно работать как самозанятый на кого-то другого. Нельзя работать на своего работодателя или бывшего работодателя, если с момента прекращения трудового договора не прошло 2 года.

Доход от деятельности самозанятого не может быть больше 200 тысяч рублей ежемесячно (плюс — минус), т.е. сумма не должна превышать 2,4 миллиона рублей ежегодно.

Также ограничения распространяются на торговлю маркированными или подакцизными товарами (алкоголь, сигареты, одежда и обувь и др.).

Самозанятые не могут:

· заниматься перепродажей товаров или имущественных прав, кроме продажи личного имущества,

· заниматься добычей или продажей полезных ископаемых,

· иметь сотрудников,

· осуществлять деятельность в интересах третьих лиц по договорам поручения, комиссии или агентским договорам (кроме тех, кто оказывает услуги доставки и приему платежей в интересах третьих лиц),

· использовать другие налоговые режимы с налогом на доходы физических лиц.

Льготы по налогам для самозанятых.

Физические лица, применяющие специальный налоговый режим «Налог на профессиональный доход» освобождаются от уплаты налога на доходы физических лиц и страховых фиксированных платежей.

Также если в течение месяца вы не получили никакой доход, то никаких налогов платить не нужно. Плательщики НПД имеют право на оказание помощи по полису обязательного медицинского страхования.

Как стать самозанятым?

Чтобы оформиться в качестве налогоплательщика применяющего специальный налоговый режим «Налог на профессиональный доход», нужно пройти не сложную регистрацию.

Есть несколько способов:

1. Зарегистрироваться в приложении для смартфона «Мой налог»:

Чтобы встать на учет через приложение «Мой налог» понадобится:

— отправить в Федеральную налоговую службу заявление о постановке на учет через приложение,

— отправить копию паспорта и фотографии (не нужно при наличии личного кабинета на Госуслугах или на сайте Федеральной налоговой службы),

— указать ИНН (для иностранных граждан),

— уведомить Налоговую в приложении о переходе на уплату НПД.

Федеральная налоговая служба может отказать в регистрации при выявлении несоответствий между указанными данными и теми, что имеются в базе. Дата уведомления Налоговой инспекции признается датой постановки на учет.

2. Пройти регистрацию в личном кабинете на официальном сайте Федеральной Налоговой службы,

3. Зарегистрироваться через Госуслуги,

4. Пройти регистрацию через уполномоченные банки.

Как перестать быть самозанятым?

Чтобы утратить статус самозанятого, необходимо сняться с учета в ФНС.

Снятие с учета может произойти по двум вероятным причинам:

· плательщик отказывается дальше применять специальный налоговый режим «Налог на профессиональный доход» (нужно уведомить налоговую через заявление),

· плательщик перестает соответствовать требованиям к самозанятости указанным в ФЗ № 422, т.е. больше не имеет права использовать этот налоговый режим, в таком случае Федеральная налоговая служба самостоятельно снимает плательщика с учета и уведомляет об этом в приложении.

Дата отправки заявления о снятии с учета признается датой снятия с учета.

После снятия с учета Налоговая уведомляет об этом в приложении «Мой налог».

При желании самозанятость можно оформить и повторно если нет долгов и штрафов.

Налоги самозанятых.

Налоги самозанятые уплачивают непосредственно с полученных доходов от продажи товаров или выполнения работ или услуг, реализации прав на имущество.

При этом налоги не начисляются на средства, полученные:

· по трудовому договору,

· при продаже недвижимости или транспортного средства,

· при передаче имущественных прав на недвижимость (кроме аренды жилья),

· от госслужащих, кроме доходов от сдачи жилья в аренду,

· от продажи личного имущества,

· при продажи доли в уставном капитале, паев в фондах кооперативов и инвестиционных фондах, ценных бумах и производственных финансовых инструментов,

· при работе в простом товариществе или по договору доверительного управления имуществом,

· в результате выполнения работ или оказания услуг текущему или бывшему работодателю (не прошло два года),

· в результате деятельности по 70-му пункту 217 статьи Налогового кодекса Российской Федерации, если лицо состоит на учете в Налоговой по 7-му пункту 83 статьи того же кодекса,

· по переуступке прав требований,

· в натуральном виде,

· непосредственно от арбитражного управления, медиаторской или оценочной деятельности, работы нотариуса, адвокатской деятельности.

Налоговая ставка для самозанятых.

Самозанятые платят налоги по фиксированной ставке:

· при расчетах с физическими лицами — 4%,

· при расчетах с организациями — 6%.

Как рассчитывается и платится налог?

До 12 числа каждого месяца налоговая будет присылать уведомление о сумме налога и реквизитах оплаты в приложении «Мой налог».

Оплату необходимо произвести до 25 числа по месту ведения деятельности. Никаких отчетов дополнительно отправлять не нужно. Если же просрочить платеж, то Федеральная налоговая служба уведомит о необходимости уплаты и возможных штрафах.

Налог рассчитывается с полученного дохода за месяц по соответствующей ставке, либо ставками (если самозанятый работает и с физлицами и с юрлицами) с учетом налогового вычета.

Если сумма налога полученная в результате подсчета получилась меньше 100 рублей, то налог переносится на следующий месяц.

Можно подключить автоплатеж, тогда сумма налога будет ежемесячно автоматически списываться с вашего счета. Чтобы подключить услугу необходимо в личном кабинете дать право Налоговой направлять в банк поручение.

Штрафы и ответственность.

Самозанятые, как и другие налогоплательщики, могут получить штрафы в случае несвоевременной оплаты налогов и других нарушений. Сумма штрафа в таком случае приравнивается к сумме дохода. Также получить штраф можно при нарушении правил выдачи чеков клиентам. Например, если клиенту не выдать чек, то размер штрафа в таком случае будет равен 20% от суммы, а при повторном нарушении полной сумме, на которую не выдан чек.

Может ли ИП стать самозанятым?

Индивидуальный предприниматель на режимах УСН, ЕСХН, ЕНВД может стать самозанятым. Чтобы перейти на НПД нужно подать заявление в Федеральную налоговую службу с уведомлением о переходе в течение 30 дней с момента регистрации.

1. Уведомление для отказа от УСН по форме № 26.2-8

2. Заявление о снятии с учета на ЕНВД по форме № ЕНВД-4

3. Уведомление для отказа от ЕСХН по форме № 26.1-7

Вернуться на тот режим, который был до оформления НПД, можно при утрате прав на использование самозанятости. В таком случае нужно в течение 20 дней с даты, когда снялись с учета, подать уведомление в Федеральную налоговую службу.

Налоговый вычет для самозанятых.

Любой самозанятый вправе получить налоговый вычет в сумме 10 тыс. рублей.

Сумма вычета, на которую уменьшается налог, рассчитывается:

· при ставке налога 4% он уменьшается на 1%,

· при ставке 6% — на 2%.

Федеральная налоговая служба самостоятельно рассчитывает сумму налога с применением налогового вычета.

Что дает самозанятость?

Это возможность вести свой бизнес легально, получать подтвержденный доход, открыто рекламировать свое дело, не боясь штрафов за незаконную предпринимательскую деятельность.

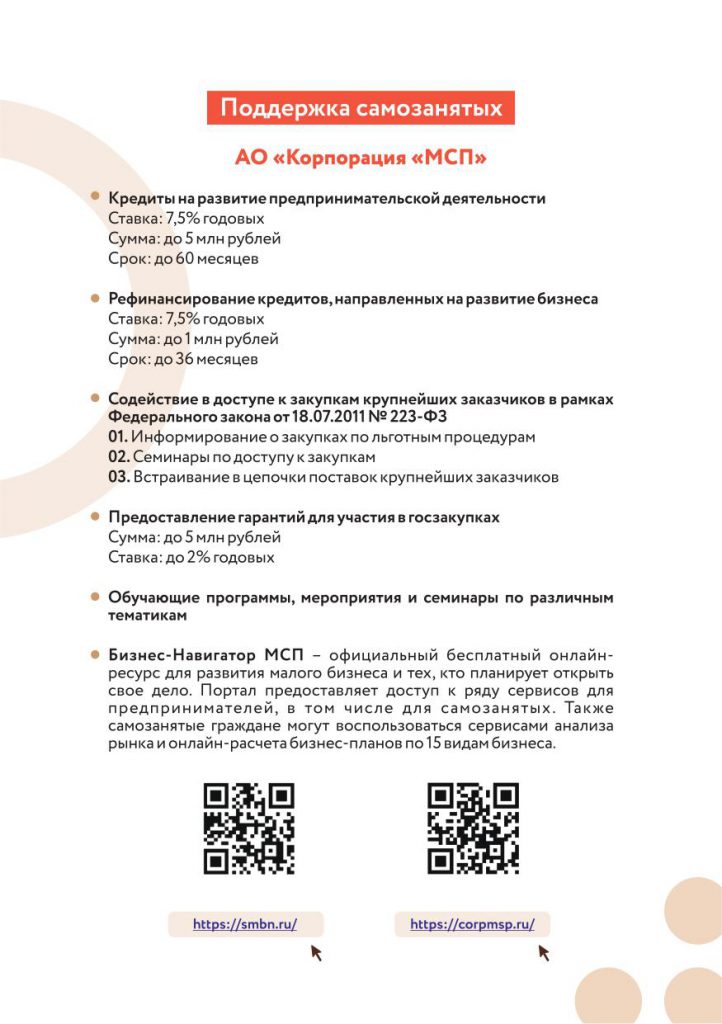

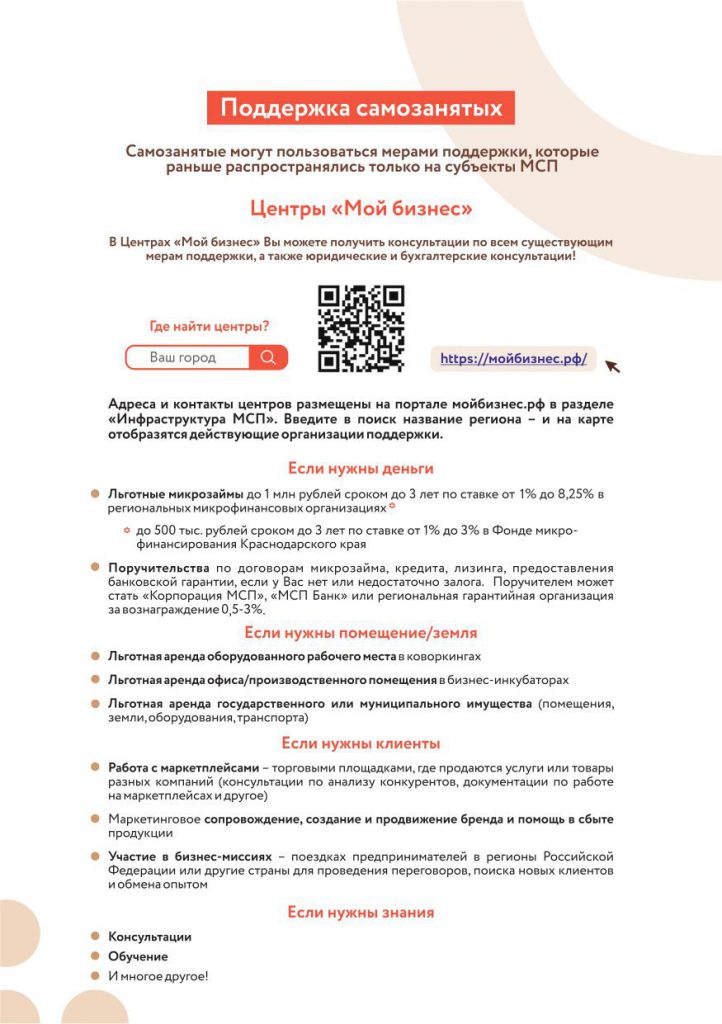

Самозанятые могут пользоваться мерами поддержки, которые раньше распространялись только на субъекты малого и среднего предпринимательства.

Самозанятым доступны следующие виды господдержки:

— кредиты на развитие предпринимательской деятельности;

— рефинансирование кредитов, направленных на развитие бизнеса;

— содействие в доступе к закупкам крупнейших заказчиков в рамках Федерального закона от 18 июля 2011 года № 223-ФЗ;

— предоставление гарантий для участия в госзакупках;

— обучающие программы, мероприятия и семинары по различным тематикам.